© vegefox.com – stock.adobe.com

Rekorddefizit rheinland-pfälzischer Kommunen 2025: Eine Ursachenanalyse

Entwicklung und Hintergründe seit 2006

15. April 2026

Finanzierungssaldo ist zentraler Indikator für Haushaltslage

Die in Rheinland-Pfalz und bundesweit steigenden Finanzierungsdefizite der Kommunen geraten vermehrt in den medialen und politischen Fokus. Im vergangenen Jahr 2025 verzeichneten die Kommunen Rekorddefizite in Rheinland-Pfalz in Höhe von 1,3 Milliarden Euro und ebenfalls bundesweit von 31,9 Milliarden Euro, womit die bisherigen Rekordwerte in Rheinland-Pfalz (2009: 874 Millionen Euro) und im Bund (2024: 24,8 Milliarden Euro) seit 1967 für Rheinland-Pfalz und seit der deutschen Wiedervereinigung 1990 für den Bund deutlich übertroffen wurden.[1]

Der vom finanzstatistischen Finanzierungssaldo abgeleitete Finanzierungssaldo des Staates in den Volkswirtschaftlichen Gesamtrechnungen (VGR) spielt im Kontext der Maastricht-Kriterien eine bedeutende Rolle zur Beurteilung der Finanzpolitik von EU-Mitgliedstaaten und bildet die Grundlage für das von der Europäischen Union festgelegte Verfahren bei einem übermäßigen Defizit, zwecks Sicherstellung der nachhaltigen Gestaltung öffentlicher Finanzen. Nur die Finanzstatistiken bilden jedoch den tatsächlichen Finanzbedarf ab, der unter Umständen über Anleihen und Kredite gedeckt werden muss.

Aufgrund des direkten Bezugs des Finanzierungssaldos zur Liquidität gilt er als zentraler Indikator zur Bewertung der Haushaltslage von Gemeinden und Gemeindeverbänden. Ein Finanzierungsüberschuss erhöht den Zahlungsmittelbestand und ermöglicht so beispielsweise die Bildung von Rücklagen, die Intensivierung der Investitionstätigkeit oder den Abbau von Verbindlichkeiten. Ein Finanzierungsdefizit hat demgegenüber zwangsläufig die Inanspruchnahme von Liquiditätsreserven, die Veräußerung von Vermögen oder die Aufnahme von Verbindlichkeiten zur Folge. Dies ist erforderlich um die Zahlungsfähigkeit sicherzustellen und geschieht in der Regel in Form von kurzfristigen Krediten zur Liquiditätssicherung, die einem Überziehungskredit entsprechen. Daher gehen langjährige, strukturelle Finanzierungsdefizite tendenziell mit einem höheren Schuldenstand, geringeren Investitionen und höheren Abgaben, das heißt Steuern, Gebühren und Beiträge, für private Haushalte und die Privatwirtschaft einher.

Unterschiedlicher Finanzierungssaldo in VGR und Finanzstatistik

Der finanzstatistische Finanzierungssaldo ist der aus der Aufgabenwahrnehmung des Öffentlichen Gesamthaushalts resultierende Saldo von bereinigten kassenmäßigen Einnahmen und Ausgaben zuzüglich des Saldos haushaltstechnischer Verrechnungen. Seit 2011 folgen die Finanzstatistiken grundsätzlich der Abgrenzung des Staatssektors in den Volkswirtschaftlichen Gesamtrechnungen (VGR). Der Öffentliche Gesamthaushalt setzt sich zum einen aus den Haushalten von Bund, Ländern und Kommunen sowie der Sozialversicherung (Kernhaushalte), zum anderen aus öffentlichen Fonds, Einrichtungen und Unternehmen (Extrahaushalte) zusammen, die zum Staatssektor gehören.[2] Kassenmäßige Einnahmen und Ausgaben stellen tatsächliche Zahlungsmittelflüsse dar und verändern nur den Zahlungsmittelbestand (Kassenbestände und Bankguthaben).[3] Der Finanzierungssaldo kann für verschiedene Zeitintervalle berechnet werden, z. B. für Quartale oder Jahre, und konzentriert sich auf die kernpolitische Frage des echten Finanzierungsbedarfs.

Finanzierungssaldo

= bereinigte Einnahmen – bereinigte Ausgaben

± Saldo haushaltstechnischer Verrechnungen

Bruttoeinnahmen und -ausgaben einschließlich haushaltstechnischer Verrechnungen sind wegen der in ihnen enthaltenen Doppelzählungen für gesamtwirtschaftliche Analysen ungeeignet und lediglich im Zeitverlauf aussagekräftig. Daher werden sie um einnahmeseitig bestimmte Zahlungen gleicher Ebene bereinigt. Die bereinigten Einnahmen und Ausgaben sagen von einer gesamtwirtschaftlichen Perspektive aus, welche Ausgaben zur Aufgabenerfüllung erforderlich wären und welche Einnahmen zu deren Deckung bereitstanden. Weil die nur auf der aggregierten Ebene der Gemeinden und Gemeindeverbände vorgenommenen Bereinigungen sowohl einnahme- als auch ausgabeseitig in derselben Höhe erfolgen, sind sie saldenneutral. Unberücksichtigt bleiben bei den bereinigten Einnahmen und Ausgaben, auch Gesamteinnahmen und -ausgaben genannt, durchlaufende Mittel und die besonderen Finanzierungsvorgänge. Werden, wie in diesem Beitrag, lediglich kommunale Kernhaushalte betrachtet, ist auch vom kommunalen Finanzierungssaldo die Rede. Bei einem negativen Finanzierungssaldo oder Finanzierungsdefizit gibt die Kommune im Betrachtungszeitraum mehr aus als sie einnimmt. Im umgekehrten Falle liegt ein positiver Finanzierungssaldo oder Finanzierungsüberschuss vor.

Haushaltstechnische Verrechnungen setzen sich zusammen aus inneren Verrechnungen (Erstattungen von Ausgaben des Verwaltungshaushalts zwischen Aufgabenbereichen, Zinsen für innere Darlehen), Zuführungen zwischen den Teilhaushalten und kalkulatorischen Kosten (Abschreibungen, Verzinsung des Anlagekapitals und Einnahmegegenbuchung). Mit Einführung der kommunalen Doppik in Rheinland-Pfalz ab dem Haushaltsjahr 2007 ist dieser noch aus der Kameralistik stammende Posten grundsätzlich überholt.

Durchlaufende Mittel sind demgegenüber Leistungen, die vom Land oder vom Bund voll erstattet werden, sodass es zweckmäßig ist, sie nur dort als Leistungen nachzuweisen und so eine unnötige Aufblähung des Haushaltsvolumens der Kommunen zu verhindern.

Davon abzugrenzen sind die besonderen Finanzierungsvorgänge. Dazu gehören insbesondere die Aufnahme von Krediten sowie deren Tilgung, Zuführungen zu und Entnahmen aus Rücklagen (Liquiditätsreserven), die Aufnahme und Rückzahlung innerer Darlehen zwischen verschiedenen Teilhaushalten einer Gebietskörperschaft sowie die Deckung von Fehlbeträgen aus vorangegangenen Haushaltsjahren. Ausgehend vom doppischen Rechnungswesen umfassen sie ausschließlich Kreditaufnahme und -tilgung. Als Saldo der besonderen Finanzierungsvorgänge ergibt sich die Nettokreditaufnahme aus der Differenz zwischen den kassenmäßigen Einnahmen aus der Kreditaufnahme und den Ausgaben für die Kredittilgung. Grundsätzlich dienen die besonderen Finanzierungsvorgänge dem periodenübergreifenden Ausgleich des Gesamthaushalts einer Gebietskörperschaft.

Der finanzstatistische Finanzierungssaldo ist abzugrenzen vom Finanzierungssaldo in den VGR. Gemeinsam ist beiden die finanzstatistische Datenbasis und die Abgrenzung des Staatssektors gemäß Europäischem System der Volkswirtschaftlichen Gesamtrechnungen (ESVG) 2010, wobei die VGR darüber hinaus auch Einheiten mit ausländischem Sitz, Einheiten aus der Bankenstatistik der Deutschen Bundesbank sowie nicht-staatliche Einheiten, die zum wirtschaftlichen Eigentum des Staats gehören, erfassen. Der finanzstatistische Finanzierungssaldo bildet die tatsächlichen Ein- und Auszahlungen innerhalb eines Zeitraums ab (Kassenprinzip) und zeigt, ob die Kern- und Extrahaushalte ihre Ausgaben mit laufenden Einnahmen decken konnten. Im Gegensatz dazu ordnet der VGR-Finanzierungssaldo Transaktionen dem Zeitpunkt zu, in dem die wirtschaftliche Leistung erbracht wurde, unabhängig vom Zahlungsfluss (Realisationsprinzip). Dadurch kommt es zu einer Verschiebung bei Steuereinnahmen und Bauinvestitionen.

Zusätzlich erfassen die VGR auch kassenunwirksame Transaktionen wie z. B. Schuldenerlasse und -übernahmen sowie Vorratsveränderungen. Ein weiterer wesentlicher Unterschied liegt in der Behandlung und Abgrenzung von Finanztransaktionen. Während in den Finanzstatistiken auch finanzielle Transaktionen (ohne besondere Finanzierungsvorgänge) wie der Erwerb sowie die Veräußerung von Beteiligungen oder Zahlungen aus Finanzderivaten berücksichtigt werden, werden in den VGR nur nichtfinanzielle Transaktionen gemäß ESVG 2010 einbezogen. Zudem führen die VGR im Gegensatz zu den Finanzstatistiken Revisionen durch, so dass sich die Zuordnung zum Staatssektor infolge von Reklassifikationen im Nachhinein unterscheiden kann. Aufgrund der Fülle an methodischen Unterschieden ist eine komplexe Überleitungsrechnung erforderlich, die in sogenannten Notifikationstabellen ausgewiesen wird.[4]

Datenbasis sind Kassenstatistik und Jahresrechnungsstatistik

Der Finanzierungssaldo wird am aktuellen Rand aus der Statistik der vierteljährlichen Kassenergebnisse (Kassenstatistik) und für frühere Jahre aus der abschließenden jährlichen Statistik über die Rechnungsergebnisse (Jahresrechnungsstatistik) ermittelt. Beide erfassen die kassenwirksamen Einnahmen und Ausgaben von sämtlichen Kommunen und etlichen kommunalen Zweckverbänden grundsätzlich in der vom Haushaltsrecht vorgegebenen Haushaltssystematik für die jeweils abgelaufene Periode. Nicht berücksichtigt werden dabei die Haushalte der Sozialversicherungen, deren Daten das Statistische Bundesamt ermittelt.

In Rheinland-Pfalz gibt es bundesweit mit derzeit insgesamt 2.454 Kommunen, davon 2.300 Gemeinden und 154 Gemeindeverbände, die höchste Zahl an kommunalen Gebietskörperschaften sowie mehrere regionale Besonderheiten wie den Bezirksverband Pfalz.

Die Kommunalstruktur umfasst auf der Kreisebene 12 kreisfreie Städte und 24 Landkreise. Zu dem Landkreisbereich zählen 2.417 kreisangehörige Gemeinden sowie Städte, darunter 29 verbandsfreie Gemeinden und 129 Verbandsgemeinden. Dem Verbandsgemeindebereich angehörig sind 2.259 Ortsgemeinden, wobei über 70 Prozent eine Bevölkerungszahl von unter 1.000 aufweisen. Die Ortsgemeinden, verbandsfreien Gemeinden und die kreisfreien Städte sind der Gemeindeebene zuzurechnen. Der Bezirksverband Pfalz ist ein höherer Kommunalverband für das Gebiet des ehemaligen Regierungsbezirks Pfalz und umfasst acht kreisfreie Städte sowie acht Landkreise. Er kümmert sich um regionale Belange, die über die Ebene der einzelnen Kommunen hinausgehen.

Erhoben werden die erforderlichen Daten auf Basis des Finanz- und Personalstatistikgesetzes (FPStatG) in Kombination mit dem ESVG 2010. Beide Statistiken fließen nach ihrer Fertigstellung in die vom Statistischen Bundesamt herausgegebenen vierteljährlichen Kassenergebnisse beziehungsweise die Rechnungsergebnisse der Kern- und Extrahaushalte des Öffentlichen Gesamthaushalts ein. Die kommunale Kassenstatistik dokumentiert quartalsweise die Zahlungsströme der Finanzkonten sowie den aktuellen Schuldenstand aller Kommunen sowie größerer kommunaler Zweckverbände.[5] Nach kommunalen Aufgabenbereichen werden die Zahlungen jedoch nur in Bezug auf die Bau- und Sozialausgaben erfasst. Damit bildet die Statistik zeitnah die kassenwirksame Veränderung der Liquidität ab und bietet sich als Frühwarnsystem und Monitoring-Instrument für die Finanzpolitik von Land und Kommunen an.

Die kommunale Jahresrechnungsstatistik erfasst dieselben Zahlungsvorgänge aus der Finanzrechnung der Jahresabschlüsse gemäß der geltenden Haushaltssystematik nach sämtlichen Aufgabenbereichen. Die Grundgesamtheit umfasst, ergänzend zur Kassenstatistik, sämtliche kommunale Zweckverbände mit doppischem Rechnungswesen.[6] Im Rahmen des Jahresabschlusses werden Korrektur- und Umbuchungen vorgenommen, etwa zur periodengerechten Abgrenzung. Dadurch weichen die rechnungsmäßigen von den kassenmäßigen Ergebnissen ab. Beispielhaft zeigt sich dies im Jahr 2023: Hier lagen die rechnungsmäßigen Gesamteinnahmen der Kommunen um 159 Millionen Euro (5,6 Prozent) und die Gesamtausgaben um 175 Millionen Euro (1,1 Prozent) über den jeweiligen kassenmäßigen Werten. Insofern werden in der amtlichen Statistik die Kassenergebnisse als vorläufig, die Jahresrechnungsergebnisse hingegen als endgültig betrachtet. Vergleiche zwischen den beiden Statistiken, die in die vom Statistischen Bundesamt herausgegebenen vierteljährlichen Kassenergebnisse beziehungsweise die Rechnungsergebnisse der Kern- und Extrahaushalte des Öffentlichen Gesamthaushalts eingehen, sind somit nur eingeschränkt aussagekräftig.

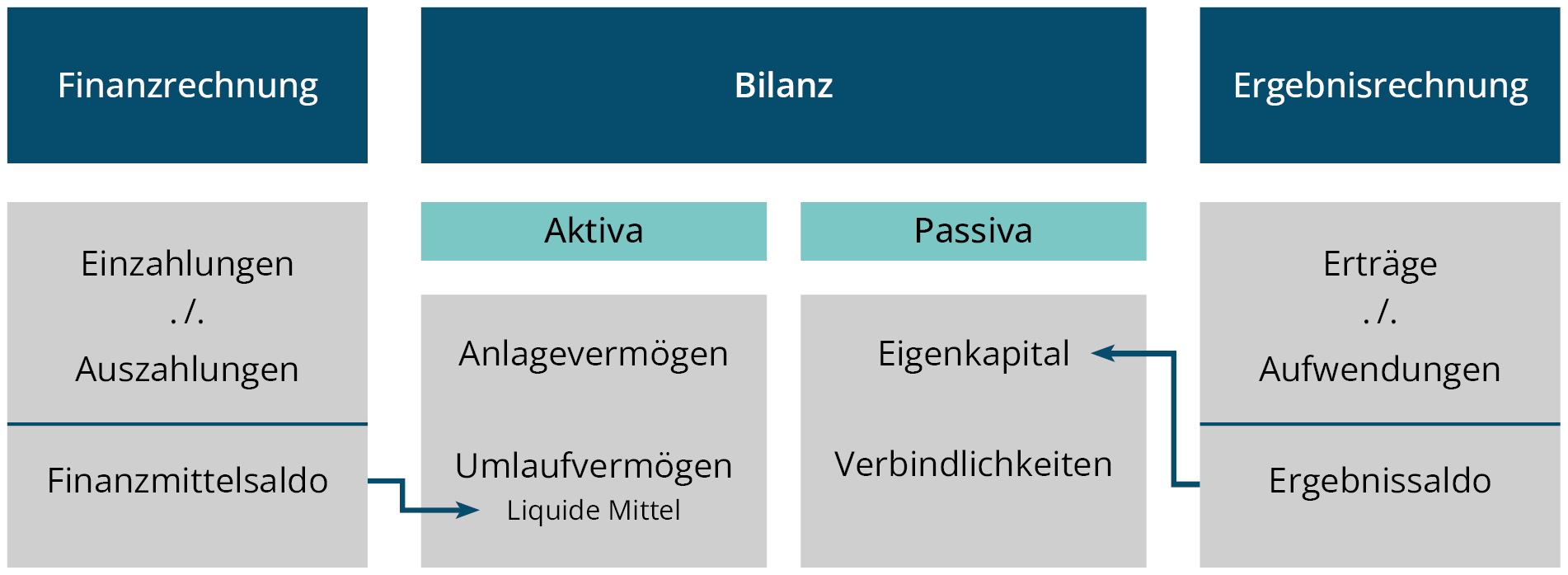

Seit 2007 Anlehnung des Kommunalen Rechnungswesens an die kaufmännische Buchführung

Die ab 2007 eingeführte kommunale Doppik in Rheinland-Pfalz orientiert sich prinzipiell am externen Rechnungswesen nach dem Handelsgesetzbuch (HGB), umfasst aber neben der Bilanz (Vermögensrechnung) und der Gewinn- und Verlustrechnung (Ergebnisrechnung) noch die Finanzrechnung als dritte Komponente. Diese entspricht grundsätzlich der ehemaligen Kameralistik und bildet sämtliche laufenden sowie im Zusammenhang mit Investitionen und Finanzierung stehenden Ein- und Auszahlungen ab. Das Pendant der Finanzrechnung in der Privatwirtschaft ist die Kapitalflussrechnung (Cash-Flow-Rechnung). Alle drei Komponenten sind systematisch miteinander verknüpft.[7]

Finanzrechnung als Teil des Drei-Komponenten-Systems